尤记得过年的时候,北方都在庆祝春节,而南方部分城市已经在为明年的打工人出海寻求机遇了。

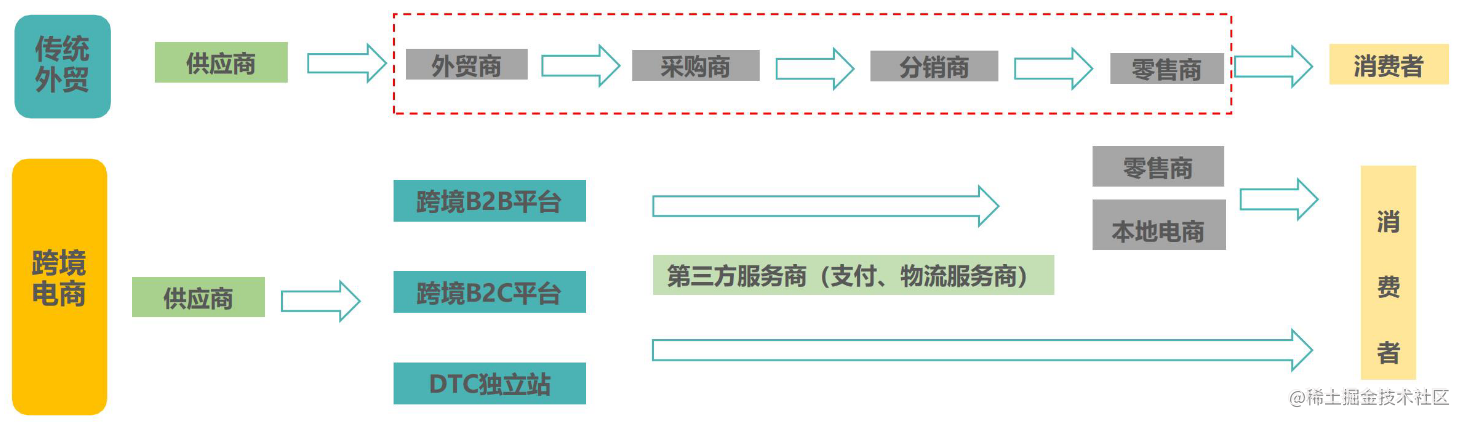

从2020年起,新冠疫情席卷全球,全球零售链路受到冲击,消费者大规模向线上转移,全球主要国家和地区网络零售进入高速增长期,也为跨境电商发展提供了充足的成长空间。此外,在独立站、直播短视频、社交媒体的带动下,跨境电商DTC模式出现爆发式增长,为出海企业创造了全新链路,跨境电商进入多模式并行阶段,同时形成全新的跨境电商产业生态。

而跨境电商在支付上和国内很大的一点不同就在于,国内的支付方式更偏线上支付宝或者微信支付之类的,而国外则主要以信用卡为主。这是因为一方面,在一些发达国家,信用卡的普及率相当高,人们习惯使用信用卡进行支付。信用卡具有全球通用性,便于人们在不同国家和地区进行消费;另一方面,国外的银行系统相对健全,信用卡支付有着完善的网络支付体系和相关法规规定,使得信用卡支付成为主要的支付方式之一。

而这就会导致存在欺诈的风险:拒付、盗卡

支付欺诈:拒付 & 盗卡

拒付的原因会有很多:

- 虚假交易:消费者可能宣称从未进行过特定交易,或者声称没有授权进行该交易,以期望获得全额退款。

- 未收到商品或服务: 消费者可能声称未收到商品或未获得服务,从而要求退款。在某些情况下,这可能是真实的,但有时也可能是欺诈行为,他们是打算用这种方式实现“零元购”。

- 商品或服务与描述不符: 他们还有可能宣称所收到的商品与卖家的描述不符或存在质量问题,以此为理由要求退款。

- 恶意退款: 另外就是可能在收到商品或服务后,故意发起退款请求,以获得额外的退款或免费商品。

盗卡则是欺诈者购买商品后,使用盗取的卡片信息进行支付。当失主在发现自己的卡片被盗刷后会致电银行撤销交易,并对交易进行拒付。而此时商家已将商品发送给购买者,由此面临钱货两空的情形。

这两种情况其实是跨境电商领域经常会面临的问题,而这两个问题严重的话,会导致商家使用的第三方支付账号冻结甚至封号,这意味着商家无法再利用这个渠道进行任何跨境销售,这将直接导致品牌出海受阻甚至威胁整个公司的生存。

所以跨境电商的商家目前都在致力于找到合适的解决方案。

我们这篇文章就是想大概地聊一下解决方案。

支付欺诈的解决方案

一方面,从商家自身来说,自然是要把自己能做到位的做到位,比如说:

- 提供详细的产品描述和服务政策:包括商品规格、功能特性、质量保证等信息,以减少商品与描述不符的纠纷。同时,明确并公示退款政策、售后服务条款,让购买者了解相关规定。

- 合作与信息共享:加入相关行业协会或组织,参与信息共享和合作机制,了解支付欺诈的最新动态和防范措施,与其他商家共同抵制欺诈行为

但是这个只是很常规的操作,并不能确保支付的安全,所以可以考虑从技术角度入手。

强化身份验证:在交易过程中,商家可以采用多重身份验证措施,如要求购买者提供身份证明、验证支付账户信息、使用支付密码或验证码等,以确保购买者的身份真实性。

监测异常交易行为:商家应建立有效的风险监测系统,通过监控交易模式、订单数量、交易金额等指标来检测异常交易行为。例如,连续大额订单、频繁更改收货地址、非常规购买模式等可能是欺诈行为的迹象。

部署专业反欺诈产品

单纯依靠商家一单单去人工判断欺诈风险的话,效率非常低,因此部署一个专业的业务安全服务很重要。顶象风控系统深度分析消费者画像,进行多维度、深层次分析和大数据匹配精准识别出异常交易,帮助风险审核规则制度,助力跨境卖家创造健康安全的交易环境。

基于以上跨境电商支付欺诈特点,我们建议:

- 通过外部手机号风险评分、IP风险库、代理邮箱检测等,及时排查恶意欺诈账户。

- 检测客户端(或浏览器)的设备指纹是否合法,是否存在注入、hook、模拟器,及时发现批量作弊软件风险。

- 针对同设备(或同用户)高频下单、同设备关联大量账号、同收货地关联大量订单等异常行为进行检测和拦截,对于存在异常行为的账号进行标注,沉淀到相应的名单库,后续进行重点排查。

- 基于风控数据以及业务的沉淀数据,对用户下单这一场景进行建模,模型的输出可以直接在风控策略中使用,挖掘潜在风险,进一步提升安全保障。

今天主要是站在商家老板的角度来分析支付欺诈会带来的风险,下一篇我们来试着show the code,看看能不能从代码层面解决这个问题。

如需要完整跨境电商风控解决方案>>>跨境电商